UNIDAD 4

4.0 PAPELES DE TRABAJO

Los papeles de trabajo son el conjunto de documentos que contienen la información obtenida por el auditor en su revisión, así como los resultados de los procedimientos y pruebas de auditoría aplicados; con ellos se sustentan las observaciones, recomendaciones, opiniones y conclusiones contenidas en el informe correspondiente.

4.1 Importancia

Los papeles de trabajo representan en la

culminación del trabajo de auditoría, la

evidencia documental del trabajo efectuado,

de las técnicas y procedimientos

de auditoría aplicadas y de las conclusiones

generadas.

Los papeles de trabajo constituyen un

registro permanente del trabajo y se pueden

convertir en elementos probatorios

ante la ley, ya que representan la evidencia

cualitativa y cuantitativa del trabajo;

por esta razón los papeles de trabajo son

importantes porque es mediante estos

que el auditor dejará constancia de las

labores realizadas. Como:

- Respaldan el informe del auditor.

- Proporciona el sustento para el informe

de auditoría.

- Permite la revisión de la calidad del

trabajo realizado.

- Constituye el vínculo entre las etapas

de planeamiento, ejecución e informe

de auditoría.

- Sirve de soporte en los procesos

judiciales.

- Son guías de seguimientos de auditoría.

OBJETIVOS

Los papeles de trabajo cumplen principalmente los siguientes objetivos:

- Registrar de manera ordenada, sistemática y detallada los procedimientos y actividades realizados por el auditor.

- Documentar el trabajo efectuado para futura consulta y referencia.

- Proporcionar la base para la rendición de informes.

- Facilitar la planeación, ejecución, supervisión y revisión del trabajo de auditoría.

- 3Minimizar esfuerzos en auditorías posteriores.

- Dejar constancia de que se cumplieron los objetivos de la auditoría y de que el trabajo se efectuó de conformidad con las Normas de Auditoría del Órgano de Control y demás normatividad aplicable.

- Estudiar modificaciones a los procedimientos y al programa de auditoría para próximas revisiones.

NATURALEZA Y CARACTERÍSTICAS

Los papeles de trabajo deberán:

ü Incluir el programa de trabajo y, en su caso, sus modificaciones; el programa deberá relacionarse con los papeles de trabajo mediante índices cruzados.

ü Contener índices, marcas y referencias adecuadas, y todas las cédulas y resúmenes que sean necesarios.

ü Estar fechados y firmados por el personal que los haya preparado.

ü Ser supervisados e incluir constancia de ello.

ü Ser completos y exactos, a fin de que muestren la naturaleza y alcance del trabajo realizado y sustenten debidamente los resultados y recomendaciones que se presenten en el informe de auditoría.

ü Redactarse con concisión, pero con tanta precisión y claridad que no requieran explicaciones adicionales.

ü Ser pertinentes, por lo cual sólo deberán contener la información necesaria para el cumplimiento de los objetivos de la auditoría.

ü Ser legibles, estar limpios y ordenados, y tener espacio suficiente para datos, notas y comentarios (los papeles de trabajo desordenados reflejan ineficiencia y permiten dudar de la calidad del trabajo realizado).

En cuanto a la “evidencia” contenida en los papeles de trabajo, estos deberán cumplir los siguientes requisitos:

- Suficiencia. Será suficiente la evidencia objetiva y convincente que baste para sustentar los resultados y recomendaciones que se presenten en el informe de auditoría.

- Competencia. Para que sea competente, la evidencia deberá ser válida y confiable; es decir, las pruebas practicadas deberán corresponder a la naturaleza y características de las materias examinadas.

- Importancia. La información será importante cuando guarde una relación lógica y patente con el hecho que se desee demostrar o refutar.

- Pertinencia. La evidencia deberá ser congruente con los resultados, conclusiones y recomendaciones de la auditoría.

PROPIEDAD Y CONFIDENCIALIDAD

Los papeles de trabajo serán propiedad del Órgano de Control, por contener la evidencia de trabajos de auditoría realizados por su personal. Por tanto, su guarda y custodia serán responsabilidad de los auditores y, para evitar el riesgo de que se extravíen o sean utilizados indebidamente por terceras personas, las Direcciones de Auditoría deberán archivarlos en un sitio designado especialmente para ello, de preferencia bajo llave.

La confidencialidad está ligada al cuidado y diligencia profesional con que deberán proceder los auditores del Órgano de Control. Por contener información confidencial, el uso y consulta de los papeles de trabajo estarán vedados por el secreto profesional a personas ajenas a los auditores, salvo requerimiento o mandato de autoridad competente.

Con objeto de que los papeles de trabajo estén debidamente resguardados y archivados, se formarán tantos legajos como sean necesarios, que se archivarán en compiladores tamaño carta.

Cada legajo incluirá un índice para facilitar la localización de las cédulas y demás papeles de trabajo.

Los papeles de trabajo de auditorías terminadas deberán conservarse por un período de cinco años, en el archivo general a cargo del Centro de Informática, Documentación y Archivo con excepción de aquellos que, por no haberse solventado alguna recomendación, permanezcan en la oficina del Auditor Especial y/o en la Dirección de Auditoría correspondiente, quienes serán responsables de custodiarlos.

4.1.1 CLASIFICACIÓN DE LOS PAPELES DE TRABAJO.

Con base en su utilización y contenido, los papeles de trabajo se clasifican en archivo permanente o expediente continuo de auditoría y papeles de trabajo actuales. A continuación, se señalan las características de cada uno de ellos.

Archivo Permanente o Expediente Continuo de Auditoría

El archivo permanente constituye un legajo o expediente especial en que se concentran los documentos relativos a los antecedentes, constitución, organización, operación, normatividad jurídica y contable e información financiera y programático-presupuestal, actas y documentos de entrega recepción de los entes fiscalizables. Esta información, debidamente actualizada, servirá como instrumento de referencia y consulta en varias auditorías.

La integración del archivo permanente se iniciará en la etapa de planeación de la auditoría, cuando se obtenga información general sobre el ente por auditar (organización, funciones, marco legal, sistemas de información y control, etc.)

El archivo permanente se actualizará con la información que se obtenga al ejecutar una auditoría o al dar seguimiento a las recomendaciones correspondientes. Su integración deberá sujetarse a lo dispuesto en el procedimiento para la Integración y Actualización del Archivo Permanente, emitido por el Órgano de Control o de cada una de las áreas correspondientes.

Papeles de Trabajo del Período

Los papeles de trabajo actuales o del período se elaboran y obtienen en el transcurso de la auditoría; en ellos se deja evidencia del proceso de planeación y del programa de auditoría; del estudio y evaluación del control interno; del análisis de saldos, movimientos, operaciones, tendencias y razones financieras; del registro de la naturaleza, alcance y oportunidad de los procedimientos de auditoría; de la supervisión realizada; de la persona que aplicó los procedimientos y de la fecha en que se realizó el trabajo; de las conclusiones de la revisión; y del informe de auditoría en que se incluyan las recomendaciones formuladas.

Los papeles de trabajo denominados cédulas de auditoría, se clasifican de acuerdo a la Guía para la Elaboración de Papeles de Trabajo, en cédulas sumarias, analíticas, subanalíticas, de informe, de observaciones y de seguimiento de recomendaciones.

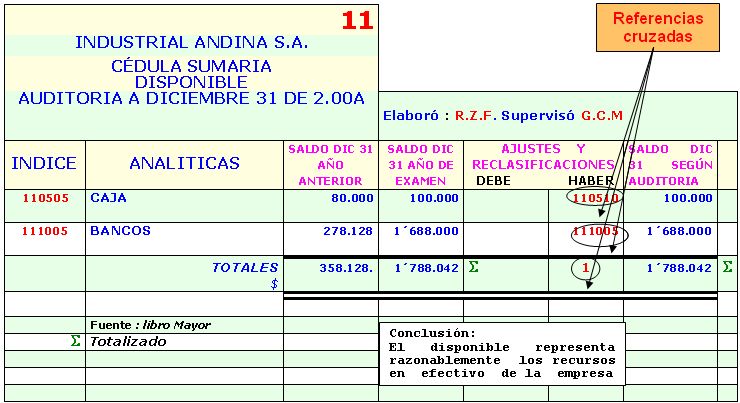

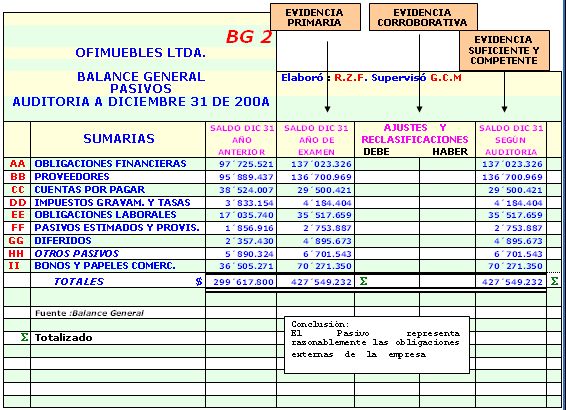

1. Cédulas sumarias o de resumen

En las cédulas sumarias se resumen las cifras, procedimientos y conclusiones del área, programa, rubro o grupo de cuentas sujeto a examen; por ejemplo, ingresos, gastos o asignaciones presupuestales.

Es conveniente que estas cédulas contengan los principales indicadores contables o estadísticos de la operación, así como su comparación con los estándares del período anterior, con el propósito de que se detecten desde ese momento desviaciones importantes que requieran explicación, aclaración o ampliación de algún procedimiento, antes de concluir con la revisión (véase la Guía para la Elaboración de Papeles de Trabajo).

2. Cédula Analítica

Además de contener la desagregación o análisis de un saldo, concepto, cifra, operación o movimiento del área por revisar, en las cédulas analíticas se detallan la información obtenida, las pruebas realizadas y los resultados obtenidos.

Es conveniente que la información recabada se agrupe o clasifique de tal forma que permita detectar fácilmente desviaciones o aspectos sobresalientes de las operaciones, y que a ella se agreguen los comentarios o aclaraciones que se requieran para su debida interpretación.

Las pruebas que deben consignarse en las cédulas analíticas se refieren a las investigaciones necesarias para cumplir los objetivos establecidos en los programas de trabajo, considerando las cifras y datos asentados en la cédula sumaria.

En dichas cédulas se incluye, además, el análisis de cifras específicas o la verificación de algún cálculo, que son útiles para reforzar el resultado de las pruebas. Su aplicación parte de razonamientos de tipo financiero o estadístico; algunas aplicaciones se pueden referir, por ejemplo, a razones de rentabilidad o producción per cápita, la determinación del costo-beneficio, las variaciones entre el gasto ejercido y el presupuesto, conciliaciones, etc.

Asimismo, en las cédulas analíticas se incluyen los resultados finales, representados por las observaciones.

3. Cédulas Subanalíticas

Por medio de las cédulas subanalíticas, se desagregan o analizan con detalle los datos contenidos en una cédula analítica. Si se examina, por ejemplo, la cuenta de inversiones en valores, la cédula subanalítica sería aquella en que se mostraran los saldos mensuales de las cuentas de inversión.

4. Cédula de Observaciones

Las deficiencias e irregularidades que se hayan encontrado en el transcurso de la revisión, se resumirán en esta cédula de observaciones, debidamente identificados con el número de cédula correspondiente, a fin de facilitar su consulta y revisión.

5. Cédula de Informes

Una vez concluido el trabajo de auditoría, y de manera adicional a las cédulas en que se presenten las conclusiones, se integrará, al inicio del expediente de papeles de trabajo, un informe donde se expongan brevemente los antecedentes de auditoría, los procedimientos de auditoría aplicados y sus resultados, a fin de ofrecer un panorama de trabajo realizado y de las posibles acciones por emprender.

6. Cédula de seguimiento de recomendaciones

Si del trabajo de auditoría se derivan recomendaciones u otro tipo de acciones legales, será necesario dejar constancia de ello, primeramente en cédulas de discusión o de comentarios y después en cédulas de control de seguimiento. (Actas de Notificación de Observaciones).

FORMULACIÓN DE LOS PAPELES DE TRABAJO

Para diseñar las cédulas y su integración ordenada, es preciso considerar las necesidades de la revisión en función de los objetivos planteados y de las probables conclusiones a que se pretenda llegar, con objeto de que constituyan elementos prácticos para estructurar la información, su proceso y los resultados de los procedimientos aplicados.

A continuación se describen las cualidades que debe reunir una cédula para cumplir su cometido:

a) Objetiva: es decir, la información debe ser imparcial y lo suficientemente amplia para que el lector pueda formarse una opinión.

b) De fácil lectura: para lo cual su contenido se integrará de manera lógica, clara y sencilla.

c) Completa: en cuanto a la naturaleza y alcance del trabajo de auditoría realizado, y sustentar debidamente los resultados, conclusiones y recomendaciones.

d) Relacionar claramente: los cruces entre las distintas cédulas (sumarias, analíticas y subanalíticas, de tal manera que los índices y marcas remitan al lector a otros datos con facilidad.

e) Ser pertinente: por lo cual sólo deberá contener la información necesaria para cumplir el objetivo propuesto.

ESTRUCTURA DE LAS CÉDULAS DE AUDITORÍA

Las cédulas constan de tres partes: encabezado, cuerpo y pie o calce.

1. Encabezado. El encabezado es la parte superior de la cédula y debe contener los siguientes datos:

a) Clave o índice de la cédula, la cual permite clasificar y ordenar de manera lógica los papeles de trabajo.

b) Siglas del Órgano de Fiscalización Superior y de la Dirección a cargo de la auditoría; y nombre del ente fiscalizado.

c) Cuenta Pública revisada. (Periodo o ejercicio)

d) Tipo de cédula.

e) Procedimiento o técnica de auditoría aplicada, junto con una descripción de su contenido y del alcance de la prueba.

f) Iníciales de quienes formularon, revisaron y supervisaron la cédula, y sus firmas o rúbricas, a fin de deslindar responsabilidades y, en su caso, evaluar al personal.

g) Fecha de elaboración de la cédula, con objeto de delimitar responsabilidades en caso de que durante la auditoría se presenten sucesos que modifiquen lo asentado en la cédula.

2. Cuerpo. El cuerpo de la cédula es la parte donde se asienta la información obtenida por el auditor y los resultados de la revisión. Regularmente, se incluirá los siguientes elementos:

a) Cifras y conceptos sujetos a revisión.

b) Datos de los libros de contabilidad o de los elementos de control establecidos en el ente fiscalizado.

c) Referencias.

d) Observaciones respecto a las irregularidades o deficiencias detectadas.

e) Vaciado de declaraciones o comprobantes de contribuciones pagadas.

f) Hechos e irregularidades detectados por prácticas omitidas o incumplimiento de los controles establecidos por el ente auditado.

g) Conclusiones debidamente fundamentadas con el desglose y determinación del monto de los hechos e irregularidades detectados.

h) Marcas y cruces que indiquen en forma sistematizada las pruebas realizadas y remitan a otras cédulas relacionadas o complementarias.

3. Pie o calce. El pie o calce es la parte inferior de la cédula; en ella se asientan principalmente los siguientes datos:

a) Notas para aclarar o complementar algún concepto asentado en el cuerpo de la cédula, para aclarar o ampliar información o para señalar situaciones especiales.

b) Marcas de auditoría empleadas y su significado (si no se elabora una cédula especial para ello).

c) Fuente de los datos asentados en el cuerpo de la cédula.

d) Normalmente se anotará la preposición DE en color rojo, y enseguida la fuente de información (auxiliares, pólizas, cuentas por liquidar certificadas, contratos, etc.)

REGLAS PARA ELABORAR CÉDULAS DE AUDITORÍA

A efecto de que las cédulas que integrarán los papeles de trabajo reúnan los requisitos mencionados anteriormente, enseguida se establecen de manera enunciativa, no limitativa, algunas reglas o principios que servirán de guía general para su diseño y elaboración.

1. Decidir si es necesaria su formulación, en función del objetivo y procedimientos aplicados.

2. Efectuar un diseño previo a su elaboración.

3. Aprovechar los elementos solicitados, proporcionados y localizados en el ente sujeto a revisión.

4. Escribir los datos y cifras siempre con letra legible.

5. Anotar los datos en forma de columna.

6. Tener cuidado de asentar en la cédula los datos necesarios y suficientes.

7. Ordenar y redactar los datos de tal forma que el lector llegue al mismo conocimiento de la información y a la misma conclusión que el auditor que elaboró la cédula.

8. Efectuar los cruces de cifras que sean necesarios para relacionar los datos tanto con los contenidos en la misma cédula como con los asentados en otras.

9. Para efectos de corrección, las palabras o número incorrectos se tacharán, y los correctos se escribirán en la parte inmediata superior.

10. Una vez elaborada una cédula, esta no deberá desecharse ni pasarse en limpio; por eso siempre es necesario trabajar con limpieza y precisión.

11. Respetar el orden en que aparezca la información en los documentos fuente.

12. Registrar de inmediato las observaciones y conclusiones que se deriven de las pruebas.

4.1.2 ÍNDICES Y MARCAS DE AUDITORÍA

Los índices son claves convencionales de tipo alfabético, numérico o alfa-numérico, que permiten clasificar y ordenar los papales de trabajo de manera lógica y directa para facilitar su identificación, localización y consulta.

Para relacionar los papeles de trabajo entre sí, los índices de auditoría se utilizan a manera de .cruces o referencia cruzada; de esta manera, se podrá vincular la información contenida en dos o más cédulas.

Los índices persiguen los siguientes propósitos:

ü Simplificar la revisión de los papeles de trabajo, porque se presentan en forma ordenada y permiten ir de lo general a lo particular.

ü Evitar la duplicación del trabajo, puesto que al asignar un lugar específico a cada cédula se elimina el riesgo de que ésta se elabore nuevamente.

ü Interrelacionar dos o más cédulas de auditoría.

ü Facilitar la elaboración del informe, pues permiten localizar en cédulas específicas las irregularidades y deficiencias detectadas en la revisión.

ÍNDICES DE AUDITORÍA

A manera de ejemplo, se mencionan los índices que se detallan a continuación, con carácter enunciativo, más no limitativo; así, cuando se requiera un índice que no esté incluido en este manual, se podrá utilizar en el entendido de que su significado se explicará en el documento correspondiente:

Los índices correspondientes al gasto se identificarán de acuerdo con los capítulos de la clasificación presupuestal por objeto del gasto, de manera que, siguiendo el mismo sistema de construcción, se pueden elaborar índices para cédulas sumarias o cédulas analíticas que muestren un contenido más detallado (9).

ÍNDICE CONCEPTO AL QUE SE REFIERE

(A.P.) ARCHIVO PERMANENTE DE AUDITORÍA

100 Sumaria de conclusiones.

200 Sumaria de ingresos.

300 Sumaria de costo de ventas.

400 Sumaria de gastos.

500 Activo.

600 Pasivo.

700 Capital contable.

800 Cuenta de orden.

900 Otros papeles que surjan con motivo de la revisión.

HT Hoja de Trabajo

BC Balanza de Comprobación

CP Control Presupuestal

A continuación se desglosan algunos de los índices:

200 Sumaria de ingresos.

CONCEPTOS QUE INTEGRAN LAS CÉDULAS ANALÍTICAS

201 Determinación de ingresos no contabilizados.

CONCEPTOS QUE INTEGRAN LAS CÉDULAS SUBANALÍTICAS

201.1 Relación de documentos correspondientes a ingresos que no se encuentran registrados en los libros autorizados.

201.2 Ingresos determinados mediante la confronta entre los ingresos contabilizados en cantidades globales, ya sea por día, por semana o por mes, en libros (registros económicos) y los que se encuentran contabilizados en libros autorizados.

Así, la clave de todas las cédulas que se elaboran, con relación a la auditoría de ingresos de la Dependencia , Entidad o área revisada, quedarán dentro de la centena 200.

MARCAS DE AUDITORIA

Son signos que al auditor anota en sus cédulas para señalar o resaltar un hecho o prueba efectuada,

describiendo al calce de la misma el significado de la misma.

Cruce de papeles de trabajo:

Cruce de papeles de trabajo:

Es la técnica mediante la cual se relacionan los índices de las cédulas de auditoría y es una de las

fases principales para facilitar la revisión de los papeles de trabajo del auditor, así como la consulta

de un determinado renglón o concepto que se quiere conocer.

Una de las formas más sencillas de cruzar las cédulas de auditoría es el método de las flecha es

decir, mediante el uso de una flecha de color (rojo preferentemente), se cruzarán o relacionarán los

datos o cifras entre las cédulas de trabajo del auditor.

4.1.3. ELABORACIÓN DE LOS PAPELES DE TRABAJO

El presente documento es considerado una guía práctica para la elaboración de los papeles de trabajo en una Auditoría Financiera, con el fin de instituir unos procedimientos a seguir en la elaboración, conservación y custodia de los papeles de trabajo que se deben documentar y soportar en el desarrollo de una Auditoría Financiera. Esta guía se encuentra fundamentada en las Normas de Auditoría Generalmente Aceptadas N.A.G.A., y en la Normas Internacionales de Auditoría - N.I.A. 230, cuyo propósito es el de establecer normas y proporcionar lineamientos respecto de la documentación en el contexto de la Auditoría de estados financieros. El contador público dentro de sus diferentes campos de acción se puede desempeñar como auditor, y dentro de la fase de ejecución de la auditoría, debe documentar los asuntos que son importantes para apoyar la opinión expresada como conclusión de su trabajo realizado, y dejar evidencia de que la auditoría desarrollada se efectuó con el marco legal reglamentario expresado en las N.A.G.A.s, y en las N.I.A.s. Es de anotar que la documentación, originada dentro de la fase de la ejecución de la auditoría, hace relación al material o los papeles de trabajo preparados por y para, u obtenido por este durante el desarrollo de la auditoría. Estos papeles de trabajo pueden ser en forma de datos almacenados y presentados en formatos en papel propios para cada Empresa en particular; o, a decisión del auditor, lo puede efectuar en medios electrónicos. La competencia a lograr es la identificación de los diferentes papeles de trabajo utilizados en el desarrollo de una Auditoría Financiera por parte del estudiante en la asignatura de “Auditoría dos”, del Programa de Contaduría Pública en la Universidad Cooperativa de Colombia sede Neiva.

4.2 ORGANIZACIÓN DE LOS PAPELES DE TRABAJO

Cuando hablamos de papeles de trabajo, nos estamos refiriendo al conjunto de documentos preparados por un auditor, que le permite disponer de una información y de pruebas efectuadas durante su actuación profesional en la empresa, así como las decisiones tomadas para formar su opinión.

Su misión es ayudar en la planificación y la ejecución de la auditoría, ayudar en la supervisión y revisión de la misma y suministrar evidencia del trabajo llevado a cabo para respaldar la opinión del auditor.

Han de ser detallados y completos los papales de trabajo y deben estar diseñados para presentar la información requerida de forma clara y plena de significado. Estos deben elaborarse en el momento en que se realiza el trabajo y son propiedad del auditor, quien debe adoptar las medidas oportunas para garantizar su custodia sin peligro y su confidencialidad.

En cuanto a los objetivos de los papeles de trabajo podemos indicar los siguientes: - Servir como evidencia del trabajo realizado y de soporte de las conclusiones del mismo.

- Presentar informes a las partes interesadas.

- Facilitar los medios para organizar, controlar, administrar y supervisar el trabajo ejecutado en las oficinas del cliente.

- Facilitar la continuidad del trabajo en el caso de que un área deba ser terminada por persona distinta de la que la inició.

- Facilitar la labor de revisiones posteriores y servir para la información y evaluación personal.

4.3 ELABORACIÓN DE ARCHIVOS PERMANENTES

ARCHIVO PERMANENTE.

Su finalidad es organizar los papeles de trabajo, de manera que se cuente con la información necesaria en cualquier momento sobre la empresa auditada.

Cuando el auditor interviene de forma continuada en una empresa, debe poner al día los datos, recogiendo los cambios que se produzcan y agregando los nuevos que sean de interés.

Entre otros datos, el archivo permanente deberá contener:

- Copia de los estatutos y de otros documentos de naturaleza jurídica, referidos a la vida social

- Otros documentos legales y contratos importantes

- La descripción de la empresa y de su actividad

- Un organigrama con la estructura de la dirección y la distribución de las principales funciones

- La descripción del sistema contable, incluyendo, en su caso, el tratamiento mediante ordenador

- Un cuestionario detallado de control interno o cualquier otro medio que permita apreciar la fiabilidad

- Una carta-propuesta, que exponga la manera en que el auditor conciba el trabajo a ejecutar y las responsabilidades que asumirá

- La respuesta del cliente, en que se recoja su conformidad a la propuesta

- La correspondencia o notas de las entrevistas con el cliente relacionadas con los problemas de control interno

- Los principios contables seguidos, la evolución de los principales ratios, de los beneficios y de las cuentas de reserva

- La descripción y justificación del procedimiento de auditoría seguido

- Indicaciones sobre las principales cuestiones puestas de manifiesto con motivo de cada auditoría, y la forma en que se trataron y resolvieron.

4.4. SUPERVICIÓN DE LOS PAPELES DE TRABAJO

El presente artículo muestra la importancia del proceso de supervisión en el ejercicio de auditoría, analizando los elementos fundamentales de la misma, teniendo en cuenta principios fundamentales que rigen este proceso y los riesgos que se asumen en su ejecución.

Su finalidad es organizar los papeles de trabajo, de manera que se cuente con la información necesaria en cualquier momento sobre la empresa auditada.

Cuando el auditor interviene de forma continuada en una empresa, debe poner al día los datos, recogiendo los cambios que se produzcan y agregando los nuevos que sean de interés.

Entre otros datos, el archivo permanente deberá contener:

- Copia de los estatutos y de otros documentos de naturaleza jurídica, referidos a la vida social

- Otros documentos legales y contratos importantes

- La descripción de la empresa y de su actividad

- Un organigrama con la estructura de la dirección y la distribución de las principales funciones

- La descripción del sistema contable, incluyendo, en su caso, el tratamiento mediante ordenador

- Un cuestionario detallado de control interno o cualquier otro medio que permita apreciar la fiabilidad

- Una carta-propuesta, que exponga la manera en que el auditor conciba el trabajo a ejecutar y las responsabilidades que asumirá

- La respuesta del cliente, en que se recoja su conformidad a la propuesta

- La correspondencia o notas de las entrevistas con el cliente relacionadas con los problemas de control interno

- Los principios contables seguidos, la evolución de los principales ratios, de los beneficios y de las cuentas de reserva

- La descripción y justificación del procedimiento de auditoría seguido

- Indicaciones sobre las principales cuestiones puestas de manifiesto con motivo de cada auditoría, y la forma en que se trataron y resolvieron.

4.4. SUPERVICIÓN DE LOS PAPELES DE TRABAJO

El presente artículo muestra la importancia del proceso de supervisión en el ejercicio de auditoría, analizando los elementos fundamentales de la misma, teniendo en cuenta principios fundamentales que rigen este proceso y los riesgos que se asumen en su ejecución.

La supervisión: una necesidad en las Organizaciones

La supervisión es un concepto antiguo que ha ido sufriendo diversos cambios y ha sido visto desde diferentes enfoques.

Conocer estos antecedentes resulta indispensable para ubicar a una función tan importante como la que se trata en este curso, dentro del contexto de la auditoría pública.

4.5 EJEMPLO DE AJUSTES Y RECLASIFICACIÓN.

- Ajustes: implican operaciones modificativas, es decir, que comprometen resultados, pérdidas y ganancias.

- Reclasificaciones: en este caso se trata de operaciones permutativas, se reasignan importes incluidos en ciertas cuentas de activo, pasivo o patrimonio neto a otras que no sean de resultados.

A efectos de esclarecer este tema, es conveniente analizarlo en el marco de distintas situaciones que pueden presentarse en relación con el cierre de balance.

Diferencias de arqueo

En posible que los saldos de caja, fondo fijo no coincidan con el monto que arroje un procedimiento de arqueo. Por ejemplo, un saldo de caja de $3.000 versus un arqueo que arroja $2.500. En este caso nos encontramos ante un faltante de fondos y se genera un ajuste de $500 para reflejar la pérdida respectiva, bajo la cuenta diferencia de arqueo para la cual podrá aclararse si es de caja o fondo fijo. No obstante, la contrapartida de la cuenta de pérdida será la disminución en el activo respectivo (caja o fondo fijo). En suma el asiento será:

Debe Haber

Diferencia de arqueo (+pé) 500

a Caja (-A) 500

Diferencias de inventarioEl análisis es análogo al caso de caja o fondo fijo. La diferencia puede ser a favor, en cuyo caso es una ganancia, mientras que si es un faltante de mercaderías, por ejemplo, es una pérdida. El sobrante o faltante surgirá al cotejar las existencias físicas recontadas contra los saldos del balance respectivo.

Asimismo, si el costo fuera calculado por diferencia de inventario en lugar de llevar un inventario permanente, tanto a fin de mes como al cierre de ejercicio corresponderá calcular este resultado. En este sentido se aclara que la diferencia de inventario corresponde a un método para costear mientras que decir "existe una diferencia de inventario" refiere a un faltante o sobrante de bienes de cambio.

Saldos bancarios negativos

En este caso nos encontramos con la necesidad de efectuar una reclasificación respecto de la cuenta "Banco XX cuenta corriente". Si bien la situación es posible en la realidad, como consecuencia de autorizaciones de girar en descubierto, Banco no puede estar en rojo, con saldo negativo, dado que su naturaleza es de activo con saldo deudor.

5.1 METODOLOGÍA DE LA AUDITOR

INDICE DEL ARCHIVO DE REFERENCIA PERMANENTE

Si los papeles de trabajo

han de tener referencias cruzadas, se hace indispensable la utilización de un

sistema de índices adecuado.

Como ayuda para el archivo y manejo ordenado de los papeles de trabajo, cada

uno de estos debe ser marcado con lápiz rojo en la esquina superior derecha con

un número o letra uniforme, como índice. Este índice será utilizado, a través

de todos los legajos siempre que tenga que hacerse una referencia cruzada a ese

papel de trabajo en particular a una cifra que aparezca en el mismo.

Comúnmente, se utiliza en las auditorías una combinación alfabética y numérica

de índices para los papeles de trabajo. Para designar el activo se usan letras

sencillas, para el pasivo se emplean letras repetidas, para ingresos y egresos

se utilizan cifras de dos guarismos y para pruebas de los procedimientos o

comprobación detallada (donde corresponda) se usan números de tres guarismos.

Este sistema puede ser ampliado de varias maneras, y el encargado o el gerente

de la auditoría deben ser consultado en cada caso, para mantener uniformidad en

cada juego de papeles de auditoría.

INDICE DEGAJO DE AUDITORIA

son claves convencionales de tipo alfabético, numérico o alfa-numérico, que permiten clasificar y ordenar los papales de trabajo de manera lógica y directa para facilitar su identificación, localización y consulta.

La supervisión es un concepto antiguo que ha ido sufriendo diversos cambios y ha sido visto desde diferentes enfoques.

Conocer estos antecedentes resulta indispensable para ubicar a una función tan importante como la que se trata en este curso, dentro del contexto de la auditoría pública.

4.5 EJEMPLO DE AJUSTES Y RECLASIFICACIÓN.

- Ajustes: implican operaciones modificativas, es decir, que comprometen resultados, pérdidas y ganancias.

- Reclasificaciones: en este caso se trata de operaciones permutativas, se reasignan importes incluidos en ciertas cuentas de activo, pasivo o patrimonio neto a otras que no sean de resultados.

A efectos de esclarecer este tema, es conveniente analizarlo en el marco de distintas situaciones que pueden presentarse en relación con el cierre de balance.

Diferencias de arqueo

En posible que los saldos de caja, fondo fijo no coincidan con el monto que arroje un procedimiento de arqueo. Por ejemplo, un saldo de caja de $3.000 versus un arqueo que arroja $2.500. En este caso nos encontramos ante un faltante de fondos y se genera un ajuste de $500 para reflejar la pérdida respectiva, bajo la cuenta diferencia de arqueo para la cual podrá aclararse si es de caja o fondo fijo. No obstante, la contrapartida de la cuenta de pérdida será la disminución en el activo respectivo (caja o fondo fijo). En suma el asiento será:

En posible que los saldos de caja, fondo fijo no coincidan con el monto que arroje un procedimiento de arqueo. Por ejemplo, un saldo de caja de $3.000 versus un arqueo que arroja $2.500. En este caso nos encontramos ante un faltante de fondos y se genera un ajuste de $500 para reflejar la pérdida respectiva, bajo la cuenta diferencia de arqueo para la cual podrá aclararse si es de caja o fondo fijo. No obstante, la contrapartida de la cuenta de pérdida será la disminución en el activo respectivo (caja o fondo fijo). En suma el asiento será:

Debe Haber

Diferencia de arqueo (+pé) 500

a Caja (-A) 500

Diferencia de arqueo (+pé) 500

a Caja (-A) 500

Diferencias de inventarioEl análisis es análogo al caso de caja o fondo fijo. La diferencia puede ser a favor, en cuyo caso es una ganancia, mientras que si es un faltante de mercaderías, por ejemplo, es una pérdida. El sobrante o faltante surgirá al cotejar las existencias físicas recontadas contra los saldos del balance respectivo.

Asimismo, si el costo fuera calculado por diferencia de inventario en lugar de llevar un inventario permanente, tanto a fin de mes como al cierre de ejercicio corresponderá calcular este resultado. En este sentido se aclara que la diferencia de inventario corresponde a un método para costear mientras que decir "existe una diferencia de inventario" refiere a un faltante o sobrante de bienes de cambio.

Saldos bancarios negativos

En este caso nos encontramos con la necesidad de efectuar una reclasificación respecto de la cuenta "Banco XX cuenta corriente". Si bien la situación es posible en la realidad, como consecuencia de autorizaciones de girar en descubierto, Banco no puede estar en rojo, con saldo negativo, dado que su naturaleza es de activo con saldo deudor.

En este caso nos encontramos con la necesidad de efectuar una reclasificación respecto de la cuenta "Banco XX cuenta corriente". Si bien la situación es posible en la realidad, como consecuencia de autorizaciones de girar en descubierto, Banco no puede estar en rojo, con saldo negativo, dado que su naturaleza es de activo con saldo deudor.

5.1 METODOLOGÍA DE LA AUDITOR

INDICE DEL ARCHIVO DE REFERENCIA PERMANENTE

Si los papeles de trabajo

han de tener referencias cruzadas, se hace indispensable la utilización de un

sistema de índices adecuado.

Como ayuda para el archivo y manejo ordenado de los papeles de trabajo, cada

uno de estos debe ser marcado con lápiz rojo en la esquina superior derecha con

un número o letra uniforme, como índice. Este índice será utilizado, a través

de todos los legajos siempre que tenga que hacerse una referencia cruzada a ese

papel de trabajo en particular a una cifra que aparezca en el mismo.

Comúnmente, se utiliza en las auditorías una combinación alfabética y numérica

de índices para los papeles de trabajo. Para designar el activo se usan letras

sencillas, para el pasivo se emplean letras repetidas, para ingresos y egresos

se utilizan cifras de dos guarismos y para pruebas de los procedimientos o

comprobación detallada (donde corresponda) se usan números de tres guarismos.

Este sistema puede ser ampliado de varias maneras, y el encargado o el gerente

de la auditoría deben ser consultado en cada caso, para mantener uniformidad en

cada juego de papeles de auditoría.

INDICE DEGAJO DE AUDITORIA

son claves convencionales de tipo alfabético, numérico o alfa-numérico, que permiten clasificar y ordenar los papales de trabajo de manera lógica y directa para facilitar su identificación, localización y consulta.

No hay comentarios.:

Publicar un comentario